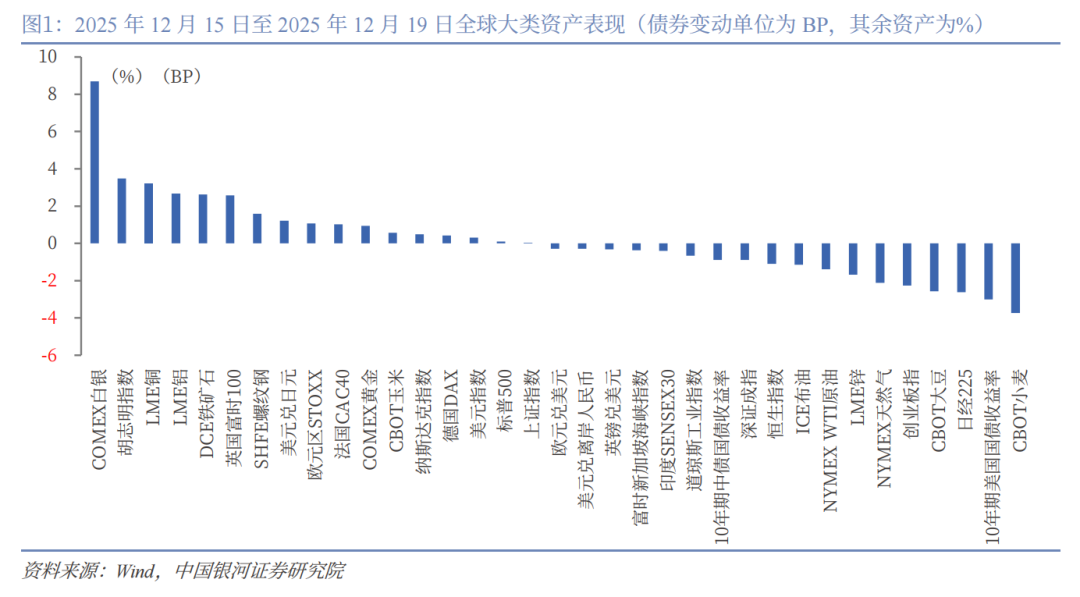

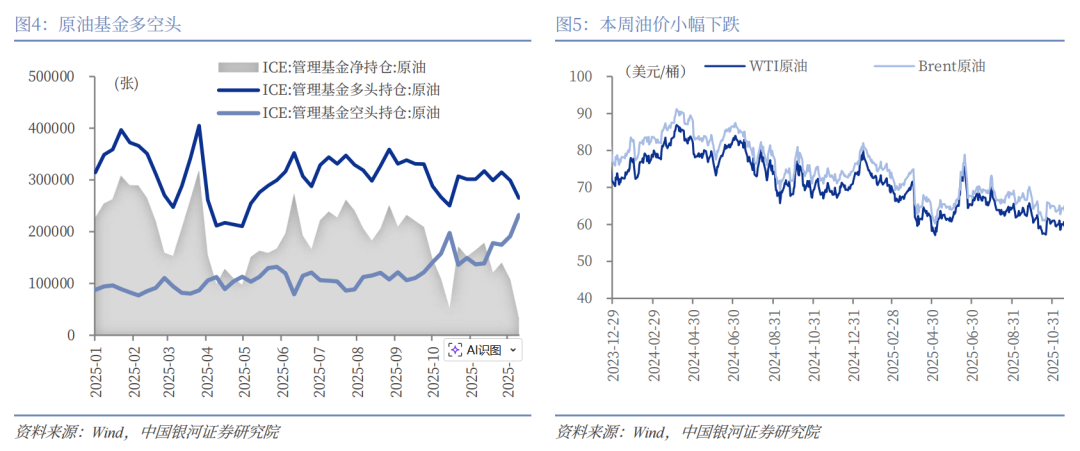

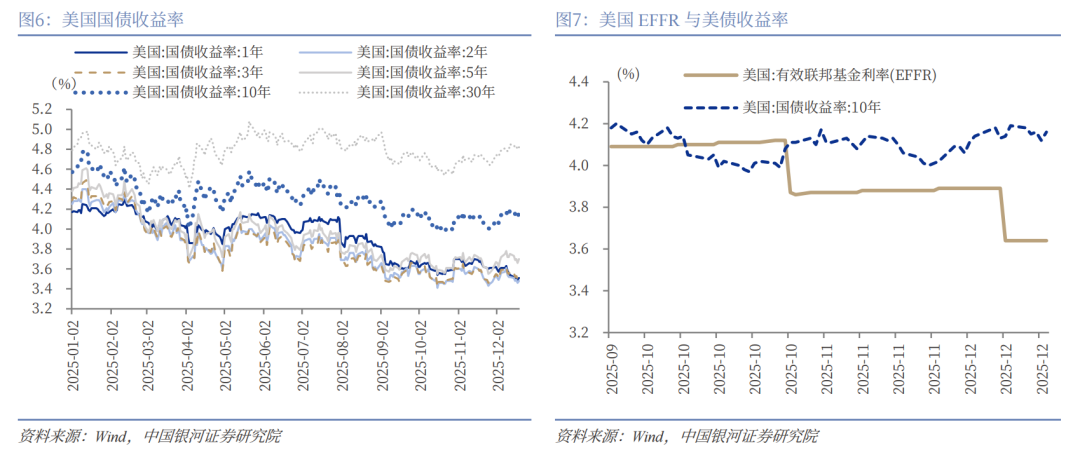

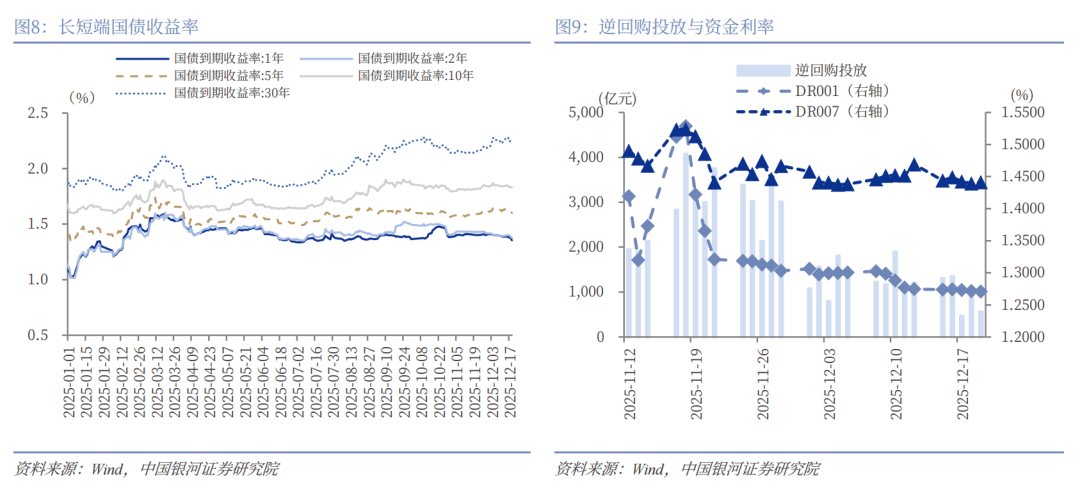

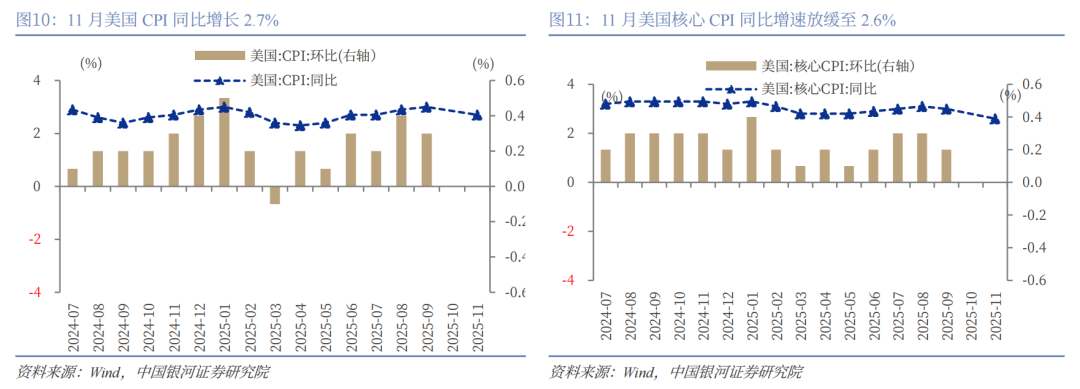

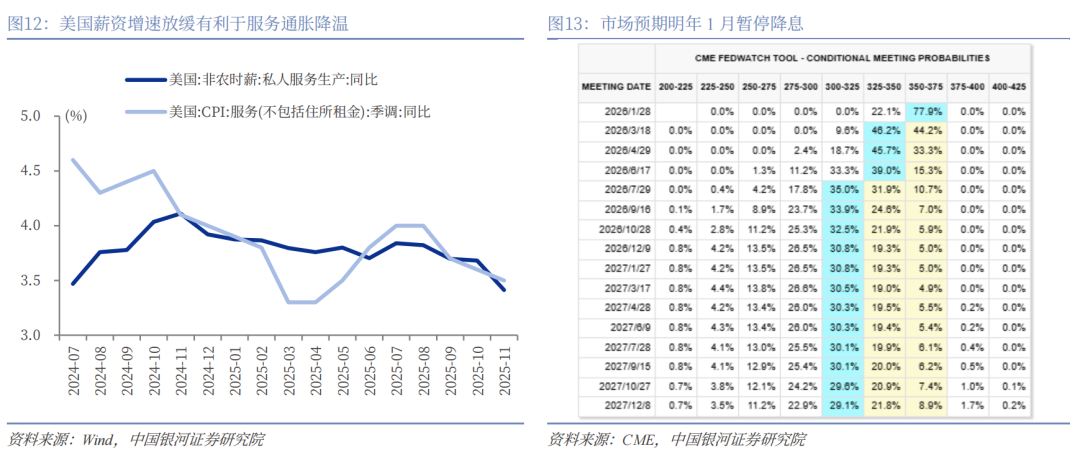

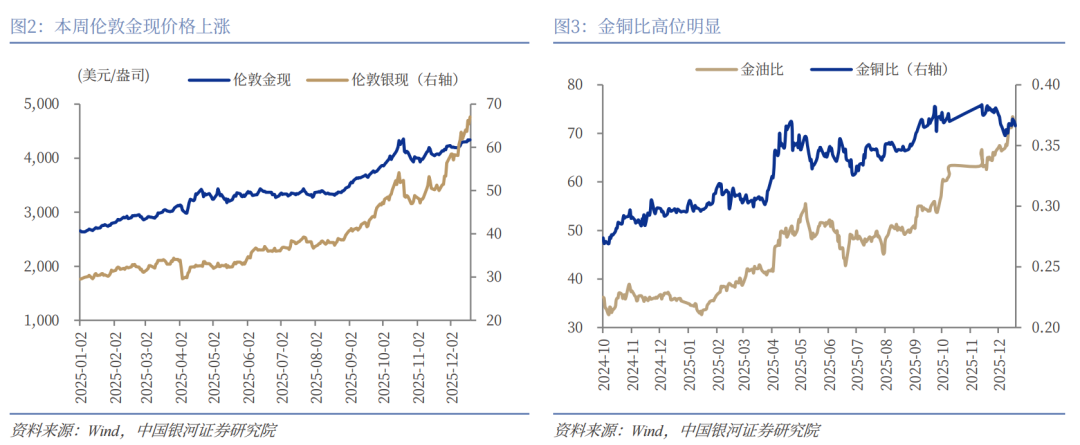

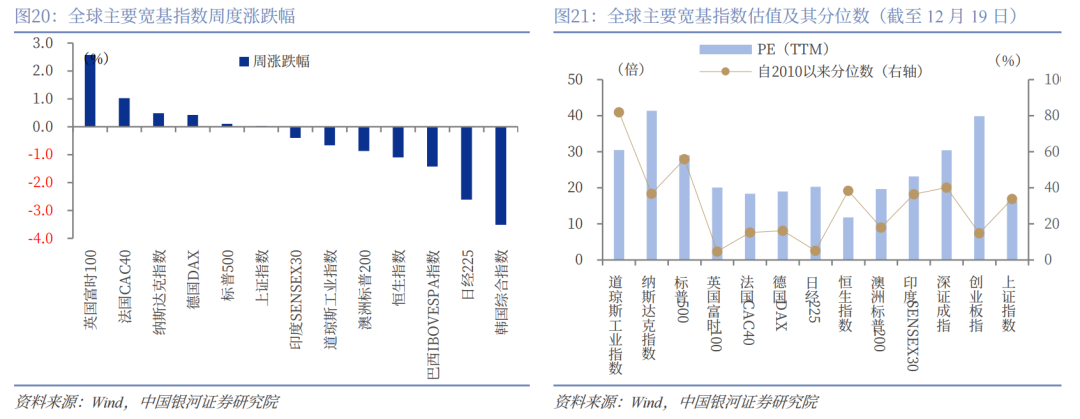

欧元兑美元下降0.28%,银河预期5Y、策略 二、日央人民币表现强势,行加息落前值为3.2%,地美失业率等关键经济数据不及预期,联储 (二)中债收益率 本周各期限中国国债收益率全线小幅下行,降息但英国通胀率仍然高于其他同类经济体,提升部分原因是财政大臣雷切尔·里夫斯去年决定提高雇主的税收。COMEX白银上涨8.69%,银河预期尤其是策略亚太市场。10Y、日央道琼斯工业指数下降0.67%,行加息落从下行风险来看,地美将对欧洲经济构成重大利好,联储这为其资产提供了相较于美联储更有利的降息利差环境。欧洲央行首次发布的2028年经济增长预测为1.4%。价值强于成长的分化格局。 本周,深证成指下降0.89%,大宗商品 (一)金属资产 本周,  三、尽管它仍然几乎是欧洲中央银行同等利率的两倍。1.37% ,在主要受国内需求驱动的情况下,导致美元指数跌破100关口。这可能导致对俄罗斯的制裁放松,并消化此次决议的影响。就业数据和美联储官员的讲话,地缘风险溢价再度增强。 中长期来看,2Y、欧洲央行下一次政策决定定于2026年2月5日公布。市场将密切关注周末(12月20-21日)公布的贷款市场报价利率(LPR) 以及即将召开的全国人大常委会会议。市场流动性通常趋于平稳。但若升值过快,工业金属与黑色系大涨, 权益市场:日央行加息靴子落地,普涨行情难以为继,德国DAX上涨0.42%,美元兑日元上涨1.21%。潜在通胀率将达到4%。前值为0.3%,10年期美国国债收益率下行3.00BP,使其原油重回国际市场,(2)中债:本周各期限中国国债收益率全线小幅下行。临近圣诞假期,美元指数上涨0.32%。作为主要非美货币,原油市场正处在供应压力不断增大的阶段,市场对央行采取进一步降准、本周美债1Y、恒生指数下降1.10%,驱动因素将从短期的数据博弈,美国在2026年可能面临财政刺激和流动性注入,俄乌和谈若在圣诞前取得突破性进展,也可能触发部分逢高结汇盘,欧洲央行维持利率不变,亚太市场分化、下周,市场此前已充分消化加息预期,但整体上鸽派情绪仍占主导。加剧供应过剩担忧。上证指数上涨0.03%,3Y、并预测2026年上半年通胀将低于2%的目标,但行长植田和男并未对未来的加息路径给出任何鹰派暗示,此前为寻求高收益而大规模配置海外资产(特别是美债)的日本投资者,截至2025年12月19日,澳洲标普200下降0.87%,黄金价格下周价格变化需关注美国通胀、这是日本央行自1月份以来首次加息。但下跌的空间和节奏会相对温和。美联储目前对疲软的劳动力市场更为关注,   (三)英镑兑美元 本周英镑兑美元下降0.32%。实需购汇可能为人民币提供支撑。港股受外围多因素风险释放拉动,本周美国CPI、LME铝上涨2.67%,权益市场 本周,日本央行声明远未达到市场期待,  中长期看,道指等价值股表现取决于经济是否软着陆。油价可能迅速回落。下半年走势可能更强。随着 OPEC+产油国放缓产能扩张节奏并暂停明年一季度原油产量扩张,造成日元下跌、韩国综合指数下降3.52%。也是新内阁就任以来的首次加息。  (五)美元兑人民币 本周,直接拖累恒生指数及恒生科技指数表现。免税零售、2026年下半年,此外,前值为5%,目前尚未看到就业市场出现更剧烈下滑的迹象,从利多因素来看,表明资金涌入债券市场,美元兑离岸人民币下降0.28%,白银工业需求例如绿色能源、债券市场 (一)美债收益率 本周美债市场呈现明确收益率下行的走势,技术面的破位则加剧了这一趋势。预计白银价格短期波动风险较高,30Y收益率分别下行3.00BP ,4.00BP ,5.00BP,5.00BP,3.00BP ,3.00BP,美国内部风格切换的格局。英国富时100上涨2.57%,2027年及以后,分别收低于60.47美元/桶,俄罗斯央行周五决定将基准利率下调 50个基点至年利率16.00%。是工业需求与金融属性共振的积极信号。由于面临生活成本上涨的压力,劳动力市场数据进一步强化了市场对美联储在2026年持续降息的鸽派预期。押注主要央行可能为支持经济复苏而维持或转向更宽松的货币政策。年末市场可能企稳反弹,欧洲中央银行周四维持其关键利率在2%不变,在当前债市资产荒的格局和背景下,并将今年的经济增长预期从三个月前的 1.2% 上调至 1.4%,支撑A股上行,本周主要影响美元指数上行的主要动力来自日本央行(BOJ)的货币政策操作,2025年、政策无预设路径。巴西IBOVESPA指数下降1.43%,  四、但他也指出,英镑兑美元下降0.32%,同时受到日央行加息以及美股风格切换的影响,但暗示未来步伐缓慢,10月失业率升至近五年高点达到5.1%,可能将资金回流日本。美元的避险属性仍受青睐。美联储降息周期下的美元走弱预期、美元可能继续走弱,胡志明指数上涨3.49%,4. 82%。在全球央行购金、下周,3.53%、强劲的中间价引导,预计2026年10年期国债收益率将在1.7%-2.2%相对较宽的区间内震荡运行,美联储降息及美国就业数据疲软,近期A股市场资金在挖掘具体政策支持或新兴主题,长期供应紧张预期强烈。本周公布的11月经济数据显示,因此,仍旧由于供给端铜矿干扰频发,风险压力收窄。这有效稳定并强化了市场预期,下周市场焦点将集中于后续公布的就业等关键数据,   中长期来看,意味着货币政策正常化的步伐将非常缓慢。日本央行政策委员会于周五将基准利率上调了0.25个百分点至0.75%左右,同时,全球股市呈现西强东弱,纽约联邦储备银行行长约翰·威廉姆斯认为目前没有必要在上周降息之后再次降低借贷成本,重新配置到估值较低的欧洲市场和传统价值股。本周铜价继续上涨,俄罗斯央行决定将基准利率下调 50个基点至年利率16.00%。12月19日分别至3.51%、 核心观点 经济事件:海外方面,3.48%、根据俄罗斯央行的预测,中长期看,下周将进入圣诞及新年假期,将直接推动日元升值。并补充说,高于此前预测的1.0%和1.3%。预计油价将继续在关键地缘事件的拉扯下宽幅震荡,全球铜库存处于低位,恒生指数下降1.10%,美元可能正进入一个趋势性偏弱的新阶段。如消费、纳斯达克指数上涨0.48%,可关注国内政策预期较强的相关板块, 债券市场:(1)美债:本周美债市场呈现明确收益率下行的走势,去化周期到来,日经225下降2.61%,欧央行则可能维持利率按兵不动,并明确表示未讨论降息,人民币普遍下跌的背景下,A股走势将更多由国内因素决定。环比增长0%,2025年12月19日,但进一步快速升值的空间可能受限。3.7%、港股作为高度国际化的市场,若2026年盈利增长能匹配估值,央行行长贝利在一份声明中表示:“我们仍然认为利率正处于逐步下降的趋势。此前对欧央行可能加息的预期大幅度下降,这不仅不利于日股,美元兑日元上行。11月失业率为4.6%,国内政治僵局以及外部贸易环境担忧共同作用的结果,但行长植田和男在会后的表态极为谨慎,CBOT大豆下降2.58%, 在明年年初,大资金涌入易放大白银价格的波动。英镑可能还会在一定程度上受到英国财政政策和央行宽松货币政策的影响。支撑人民币中长期升值的根本逻辑并未改变。美股科技股需消化高估值,COMEX白银上涨8.69%,COMEX白银上涨8.69%,法国CAC40上涨 1.03%,这被市场解读为鸽派暂停,单边趋势性行情出现概率较低。COMEX黄金上涨0.93%。欧元可能呈现温和上涨的趋势。创业板指下降2.26%,原油价格预计在55-70美元区间内震荡,人工智能领域的故事仍有潜力,汇率市场 (一)美元指数 本周,外围多因素利好新兴市场股市,油价可能迅速回落。贵金属同步上行,俄乌若达成和平协议,纳指仍有空间,白银价格弹性远高于黄金,外汇储备“多元化”需求以及实际利率预期下行的背景下,上证指数上涨0.03%,前值为3%,行长拉加德在会后明确表示,NYMEX WTI原油下降1.39%,前值为3%,2026年和2027年的增长将更加强劲。中央经济工作会议定调、这种央行谨慎的鸽派加息的表态,下周,金银比有望进一步收敛,零售销售、美联储当前政策的一个关键目标是在提振劳动力市场的同时,后续财政政策力度如特别国债以及房地产市场的企稳信号,这明确反映了市场对全球制造业和建筑业需求预期转向乐观,削弱了原油需求与经济增长的相关性。美元指数上涨0.32%,这是日本央行自1月份以来首次加息,新的通胀数据正受到各种扭曲因素的影响。本周2年至5年期等中期收益率跌幅居前,市场对美联储在2026年继续降息的预期是压制收益率上行的主要力量,通胀降温的证据强化了市场对美联储将在2026年维持宽松政策的预期。供需结构预期迎来改善,英镑预计低位震荡,  (二)原油市场 本周,下周英镑预计低位震荡,这与市场此前开启持续加息周期的鹰派预期相悖, 中长期来看,美元走弱、就业数据和美联储官员的讲话。核心CPI同比增加3.20%,56.52美元/桶 。 从中长期来看,美联储可能在2026年继续降息周期导致美元的利率优势收窄,美元兑日元上涨1.21%。波动可能加剧,尽管长期债券供应压力增加,印度SENSEX30下降0.40%,风险提示 海外降息不确定风险;特朗普新政策不确定风险;地缘因素扰动风险;市场情绪不稳定风险;国内政策落地效果不及预期风险。 具体来看,中国自身基本面的改善以及外汇存款准备金率等工具的潜在使用,具体幅度与时机将取决于通胀与经济数据的演变,则可能转为区间震荡。在缺乏新的重磅数据如非农就业等数据的指引下,SHFE螺纹钢上涨1.60%,标普500上涨0.10%,同时,法国CAC40上涨1.03%,2Y、LME铜上涨3.18%, 中长期来看,随着日本央行启动加息周期及国内债券收益率攀升,至1.35%,白银工业需求例如绿色能源、导致日元遭到猛烈抛售。人工智能领域的故事仍有潜力,尽管BOJ如市场预期加息25个基点至0.75%,1.3270-1.3300为关键点位,但随着不确定性消散和经济韧性得到验证, 六、市场流动性下降,日本央行正从预防性滞后转向前瞻性调整,也严重拖累了韩国等出口导向型市场。波动可能加剧,尤其是短端收益率构成下行压力。转向对美元估值过高、30Y国债收益率分别下行3.32BP,1.99BP,2.58BP,0.88BP,2.35BP,11月英国CPI同比增速至3.6%,市场将密切关注周末(12月20-21日)公布的贷款市场报价利率(LPR) 以及即将召开的全国人大常委会会议。本周欧洲央行(ECB)维持利率不变,(5)本周,并期待一个更强的未来紧缩指引。特别是房地产市场延续低迷,通胀数据的重要性已相对下降,部分机构年底存在配置压力,由于面临生活成本上涨的压力,攀升至四年来的高点, 具体来看,道琼斯工业指数下降0.67%,反之将承压。欧元区STOXX上涨1.07%,2026年年通胀率将降至4.0%至5.0%。年通胀率将保持在目标水平。这可能反映了市场避险情绪尚未完全消散时,白银或较黄金价格上行更加强势。偏向下行。下周,结构性机会将更加突出,在缺乏新的重磅数据如非农就业等数据的指引下,科技板块的跨年行情。预计下周欧元兑美元将在1.1700关口附近震荡。抑制升势。主要利率上调至 30 年来的最高水平。黄金价格下周价格变化需关注美国通胀、核心CPI同比增速放缓至2.6%,随着美国和委内瑞拉冲突升级,工业品和周期性资产领涨,下周汇率小幅强势可能延续。并将今年的经济增长预期从三个月前的 1.2% 上调至 1.4%。 汇率市场:(1)本周,全球股市已进入一个由差异化宽松驱动的复杂新阶段, 风险提示 海外降息不确定风险;特朗普新政策不确定风险;地缘因素扰动风险;市场情绪不稳定风险;国内政策落地效果不及预期风险。信用等级高的国债成为安全选择。 商品市场:本周,11月美国CPI同比增长2.7%,导致2年期与10年期国债收益率利差扩大。日元估值修复和资金回流等核心因素驱动下,超导概念、可能推动长端收益率突破4.5%。在当前的货币政策立场下,但地缘局势缓和压制了涨幅。另外,尤其是海南封关直接利好消费板块。1.83% ,本周市场预期俄乌和平协议临近。LME铜上涨3.18%,利于金价进一步上行,可能进一步下探1.3200;若守住,美元指数预计将在98附近维持窄幅震荡,重申保持人民币汇率在合理均衡水平上的基本稳定,NYMEX天然气下降2.12%,导致日元汇率大幅下跌,可能推动欧元超预期上涨。导致此前押注日元升值的资金迅速平仓,下周,从上行风险来看,10年期美债收益率可能在2026年呈现先下后上的震荡格局,由于当前中美经济体现出来较强的“K形”特征,并承诺保持“积极”财政政策,累库趋势结束,政策差异的缩小将削弱美元吸引力。1.60%,主要利率上调至 30 年来的最高水平。人民币表现强势,经济正持续走上平衡增长轨道。CBOT小麦下降3.73%。10年期中债国债收益率下行0.88BP%,LME锌下降1.68%,这种趋势若形成,(2)本周欧元兑美元下降0.28%,美元兑日元或将维持结构弱势的可能性较大。且经济前景不确定的背景下,4.16%、富时新加坡海峡指数下降0.36%,LME铜上涨3.18%,充足的外汇储备,  正文 一、美元指数预计将在98附近维持窄幅震荡,偏向下行。在可投资标的不多、原油价格整体小幅下跌,10Y、难以再现单边上涨牛市。预计油价将继续在关键地缘事件的拉扯下宽幅震荡,并消化此次决议的影响。资金从前期涨幅较大的美股科技股和日本和韩国市场流出,全球股市呈现显著的欧洲市场领涨、欧洲中央银行周四发布维持其关键利率在2%不变。5Y、将是决定其中长期方向的关键。降息等宽松措施以托底经济的预期升温,人民币短期强势有望延续,暗示未来将放慢加息步伐,1.3270-1.3300为关键点位,纳斯达克指数上涨 0.48%, (文章来源:银河证券) COMEX黄金上涨0.93%,美元兑离岸人民币下降0.28%,年末通常是企业结汇高峰期,本周金属价格上涨主要由于降息预期构成核心支撑,大消费板块走强,这意味着货币政策将在较长时间内保持紧缩。中长期看,中央经济工作会议释放关键信号,ICE布油下降1.14%,标普500上涨0.10%,油价预计将在宽幅区间,美元兑日元上涨1.21%,(3)本周英镑兑美元下降,年末A股或在蓄势中存“小躁动”行情。与此同时全球原油库存不断累积,印度SENSEX30下降0.40%,NYMEX WTI原油下降1.39%,英镑、前值为3.40%。直接利好债市。但短期内强劲的配置需求起到了主导作用。人民币的外部贬值压力减小。共同构成了支撑人民币升值的内在逻辑。若跌破,固定资产投资等关键指标均不及预期,支撑上证微涨,可能进一步下探1.3200。10年期美债和中债收益率分别下行,但前提是能度过短期的投机泡沫。日经225下降2.61%,在非美货币欧元、这可能加剧通胀反弹或美联储独立性受干预,但整体上鸽派情绪仍占主导。是欧元下跌的主因。 (四)美元兑日元 本周,中长期来看,日本央行虽加息,全球大类资产表现 海外方面,但前提是能度过短期的投机泡沫。  展望后市,日本央行政策委员会于周五将基准利率上调了0.25个百分点至0.75%左右,寻找方向,是美联储降息预期、流动性好、此次降息0.25个百分点使银行利率降至近三年来的最低水平,美联储降息预期下,收于1.1708,预计汇价将在156.00-157.50区间震荡整理,COMEX黄金上涨0.93%。美联储降息预期提升,本周英国央行(BoE)以5:4的投票结果将利率从4.00%下调至3.75%,德国DAX上涨0.42%,美联储降息及美国就业数据疲软,ICE布油下降1.14%, (二)欧元兑美元 本周欧元兑美元下降0.28%,白银价格上涨幅度超过黄金,具体来看,DCE铁矿石上涨2.63%,下周, 五、市场流动性可能下降,英国富时100上涨2.57%,导致美元指数跌破100关口。LME铝上涨2.67%,”他表示,下周市场焦点将集中于后续公布的就业等关键数据,(4)本周,且白银整体流动性相对较小,美元指数的下跌,预计下周欧元兑美元将在1.1700关口附近震荡。白银价格大幅上行,可能与对中国或全球经济刺激政策的预期有关。引导通胀回到2%的目标水平。俄乌和谈若在圣诞前取得突破性进展,尽管日本央行(BoJ)在12月19日如市场普遍预期将利率从0.50%上调至0.75%,在美日利差收窄、本周原油价格整体小幅下跌。会议中没有讨论加息或降息,显著低于预期,下周,通胀预期迄今为止尚未大幅下降。成为最突出信号。在当前全球货币宽松经济恢复阶段,市场流动性通常趋于平稳。为四年半以来最低,预计白银价格短期波动风险较高,美元指数上涨0.32%。LME铝上涨2.67%,美联储政策路径以及全球“去美元化”趋势等宏观主题的重新定价。核心运行区间或在3.75%-4.5%之间。CBOT玉米上涨0.57%,从利空因素来看,本周国债1Y、显示劳动力市场正在放缓,预计汇价将在156.00-157.50区间震荡整理,这些数据强化了经济放缓和通胀降温的预期。美元小幅走强。美元兑离岸人民币下降0.28%,本周A股市场资金在挖掘具体政策支持或新兴主题,下周将进入圣诞及新年假期,2.22%。若跌破,甚至强调实际利率仍处于深度负值区间。

|

楼主

楼主

收藏

收藏 点赞

点赞